广聚能源拟5518万收购航天欧华100%股权,布局ICT产业链

AI导读:

广聚能源计划使用自有资金5518.25万元收购航天欧华100%股权,旨在优化业务结构并切入中兴通讯的政企产品分销业务链,尽管航天欧华近年来亏损,但其政企业务毛利率高于广聚能源现有业务。收购面临董事反对,认为存在不确定性。

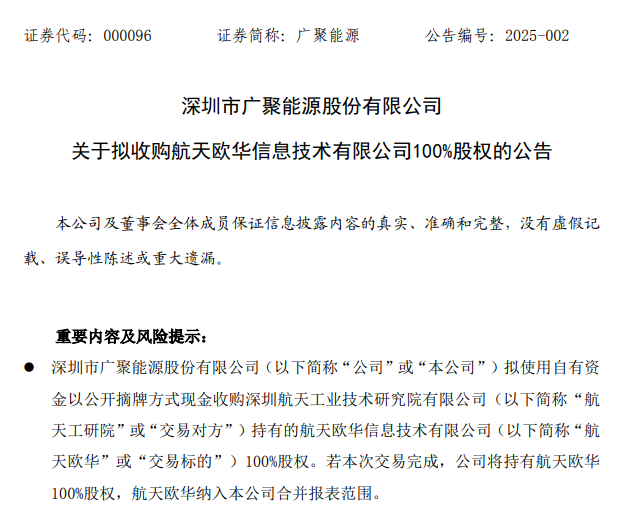

2月12日晚间,广聚能源公告称,公司拟使用自有资金以公开摘牌方式现金收购航天欧华信息技术有限公司(以下简称航天欧华)100%股权。 广聚能源拟以上述并购拓展新的利润增长点。航天欧华是中兴通讯政企全线产品分销业务的全国总经销商之一,中兴通讯截至2月12日收盘总市值近2000亿元,但航天欧华近年来整体业绩亏损。

广聚能源拟以上述并购拓展新的利润增长点。航天欧华是中兴通讯政企全线产品分销业务的全国总经销商之一,中兴通讯截至2月12日收盘总市值近2000亿元,但航天欧华近年来整体业绩亏损。

同一天,广聚能源董事会审议通过了上述并购的相关议案,但两名董事基于航天欧华近年来业绩亏损等原因投了反对票,并建议广聚能源寻找更为优质的并购标的。

广聚能源欲借并购转型

拟切入中兴通讯产业链

广聚能源公告称,为了优化贸易业务结构,推动产业布局,拓展新的利润增长点,拟收购航天欧华100%股权。 航天欧华为深圳航天工业技术研究院有限公司全资子公司,也是中兴通讯政企全线产品分销业务的全国总经销商,兼营“智慧+”、系统集成等业务。

航天欧华为深圳航天工业技术研究院有限公司全资子公司,也是中兴通讯政企全线产品分销业务的全国总经销商,兼营“智慧+”、系统集成等业务。

公告显示,航天工业技术研究院因产业结构调整,拟全面退出航天欧华的经营,目前在深圳联合产权交易所公开挂牌转让航天欧华100%股权,挂牌转让底价为5518.25万元。

广聚能源公告称,若完成收购,将停止经营或全面剥离航天欧华“智慧+”、系统集成等业务,继续运营盈利能力较稳定的中兴通讯政企全线产品分销业务。

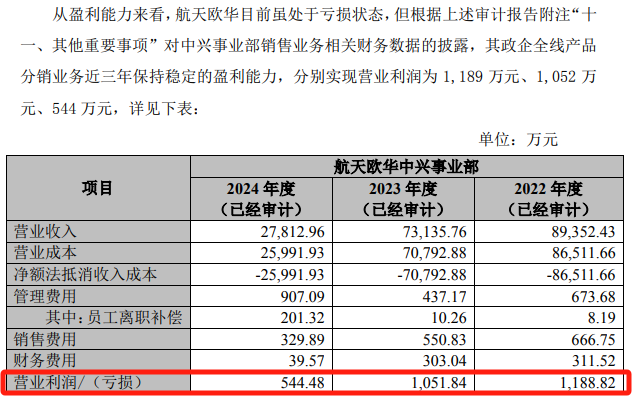

2022年至2024年,航天欧华的政企业务毛利率分别为3.18%、3.20%、6.55%,高于广聚能源目前经营的一般化工产品贸易的毛利率。尽管航天欧华当前处于亏损状态,但其政企全线产品分销业务盈利稳定,三年分别实现营业利润1188.82万元、1051.84万元、544.48万元。 来源:广聚能源公告

来源:广聚能源公告

广聚能源看好航天欧华政企产品所属ICT行业的发展趋势。随着5G、物联网等通信技术普及,国内企业近年来逐步加大对信息化的投入。

两名董事投出反对票

建议寻找其他标的

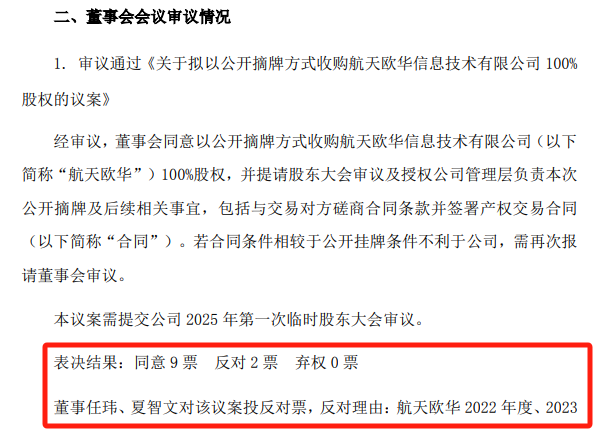

针对收购航天欧华事项,广聚能源董事会审议通过相关议案,但董事任玮、夏智文投反对票。 他们反对的理由主要是航天欧华近年来累计亏损超7200万元,且自2024年以来已基本停业。

他们反对的理由主要是航天欧华近年来累计亏损超7200万元,且自2024年以来已基本停业。

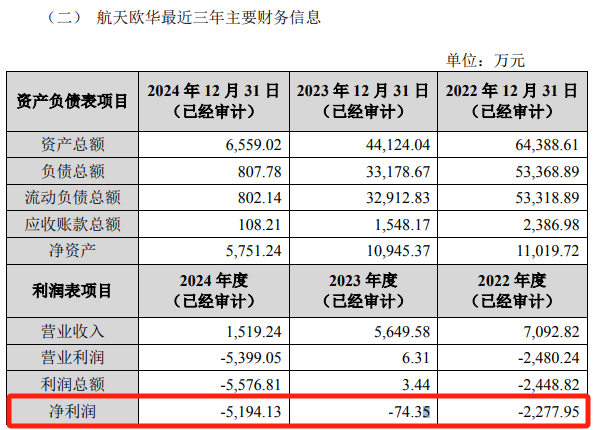

财务数据显示,航天欧华2022年、2023年、2024年净利润分别为-2277.95万元、-74.35万元、-5194.13万元。

广聚能源称,航天欧华前两年的亏损主要由系统集成、“智慧+”等业务导致,系收购后将剥离的业务。2024年业绩亏损放大,则因航天工研院拟退出导致营收大幅减少,但费用未快速下降,且计提了大额资产减值和信用减值损失。

任玮、夏智文认为,航天欧华短期内能否扭亏存不确定性,纳入合并报表后或拖累广聚能源业绩。他们建议聚焦战略性新兴产业等方向寻找标的。 来源:广聚能源2024年三季报

来源:广聚能源2024年三季报

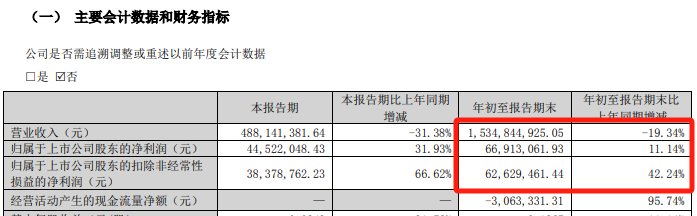

目前,广聚能源主业为成品油批发零售等,2024年前三季度营收为15.35亿元,同比下降19.34%;归母净利润为6691.31万元,同比增长11.14%。

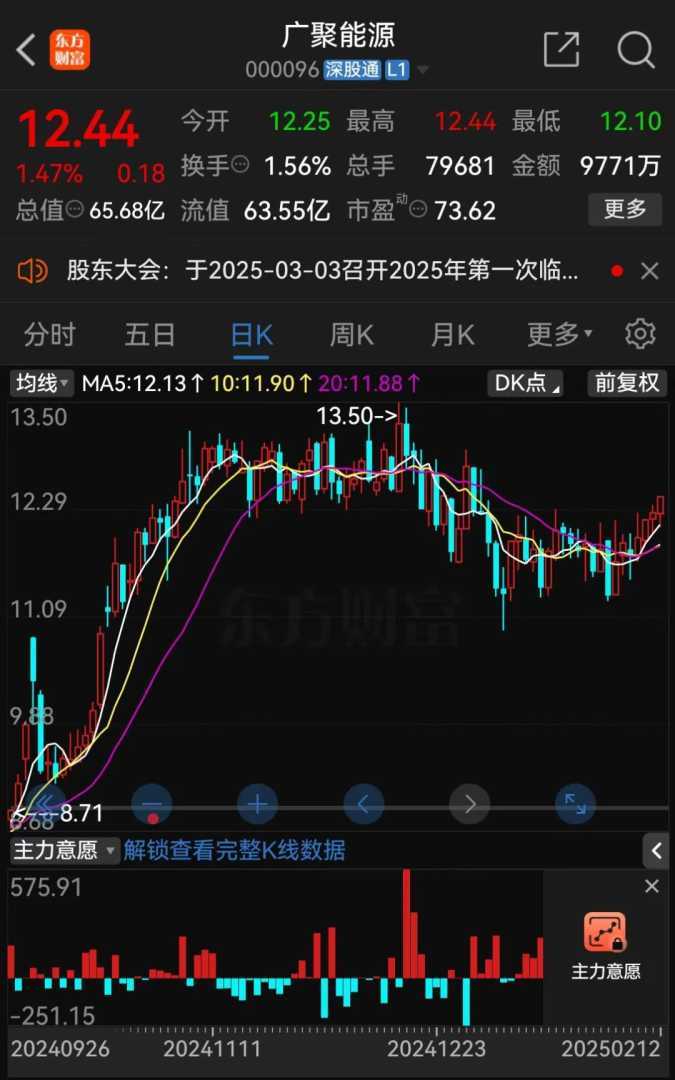

广聚能源称,部分贸易业务存在营收高、利润低的困境,因此拟并购契合自身成长的项目提升业务质量。 2月12日收盘,广聚能源股价报12.44元/股,总市值为65.68亿元。

2月12日收盘,广聚能源股价报12.44元/股,总市值为65.68亿元。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。