蜜雪冰城重启IPO,业绩表现亮眼但子品牌贡献不足

AI导读:

蜜雪冰城重启IPO,2024年前三季度收入为186.60亿元,净利润为34.86亿元。尽管新茶饮行业开店放缓,蜜雪冰城仍保持较快扩张,全球门店数超4.5万家。子品牌幸运咖表现较弱,对收入贡献不足5%。

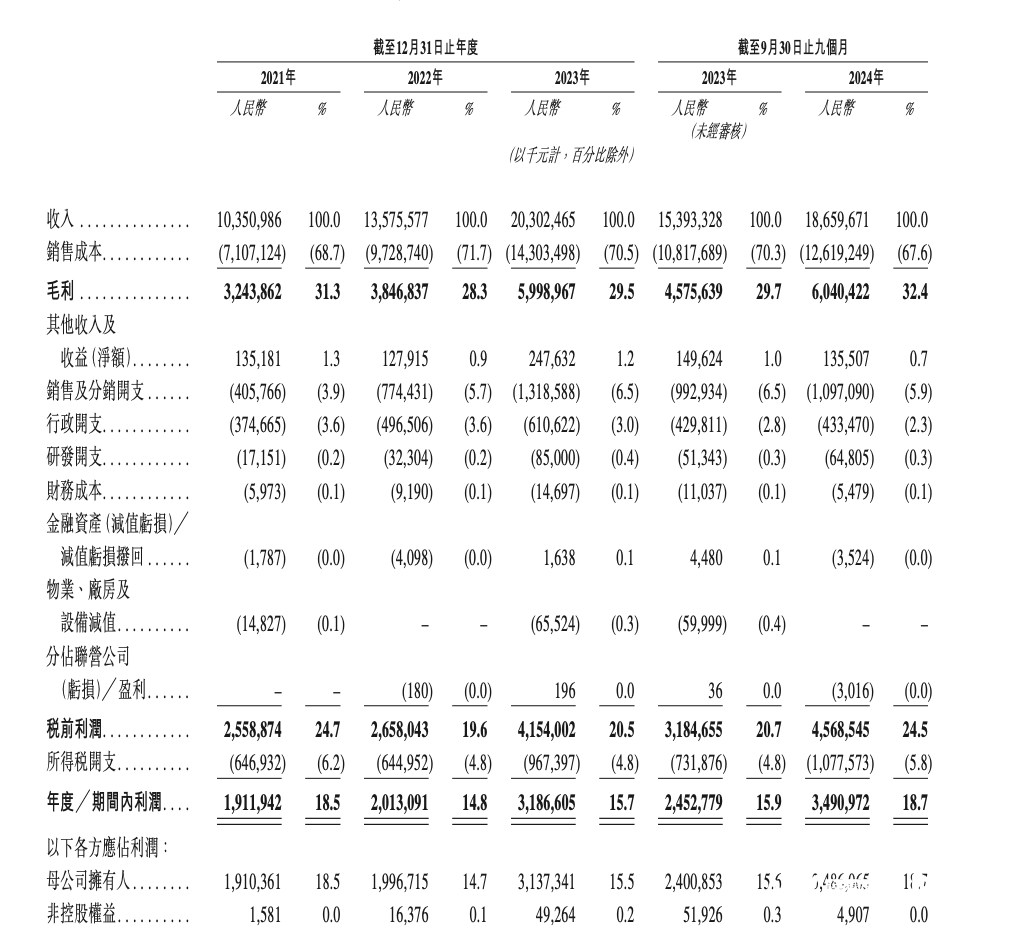

时隔近一年,茶饮品牌蜜雪冰城再次向港交所递交了上市申请,重启IPO计划。招股书显示,蜜雪冰城在2024年前三季度收入为186.60亿元,净利润为34.86亿元,业绩表现亮眼。

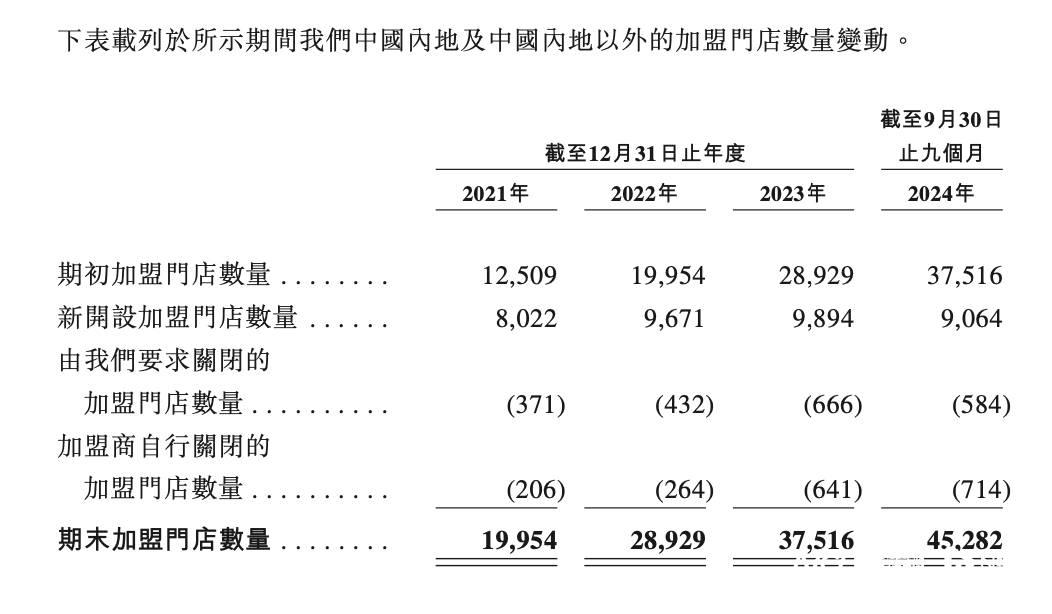

尽管去年新茶饮行业开店速度放缓,蜜雪冰城依然保持较快扩张,全球门店数已超过4.5万家,成为茶饮行业的领头羊。去年9个月,其新开门店数超过9000家,闭店率低于其他头部品牌。此外,蜜雪冰城平均一天卖出约407万杯柠檬水、约518万支冰淇淋,畅销产品助力其保持双位数业绩增长。

招股书显示,蜜雪冰城2021年至2024年前三季度的收入和净利润均保持稳定增长,业绩增速在业内保持领先。与已递交招股书的古茗、沪上阿姨以及上市的茶百道相比,蜜雪冰城的业绩表现依然强劲。然而,在闭店数据上,蜜雪冰城的表现也优于古茗、沪上阿姨、茶百道等品牌。

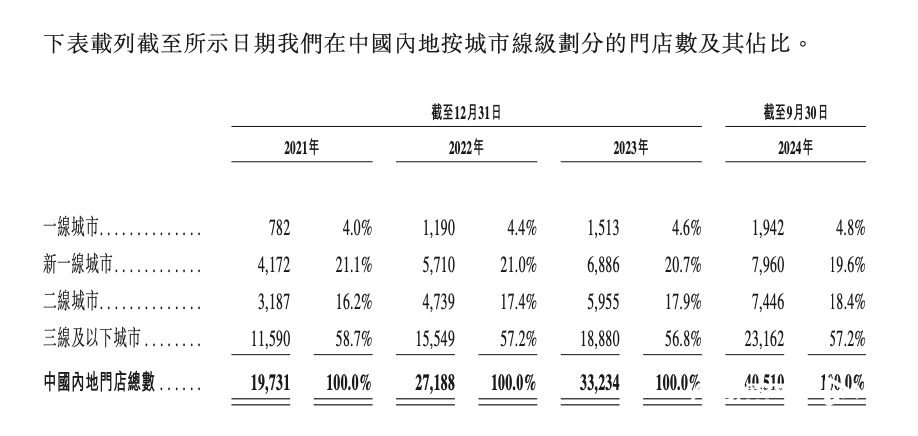

值得一提的是,尽管蜜雪冰城整体门店数量在增加,但其单店的平均收入和平均订单量仍能保持增长。此外,蜜雪冰城整体的毛利率也有所上涨,主要得益于供应链效率提升以及若干原材料采购成本下降。不过,自2023年以来,蜜雪冰城还是对旗下多款产品和部分城市的门店价格进行了调整,尤其是在一线城市,蜜雪冰城对饮品价格进行了上调。

除了蜜雪冰城主品牌外,其子品牌幸运咖的表现相对较弱。尽管幸运咖的门店数已超过3200家,但其对蜜雪冰城的收入及毛利贡献尚不显著,目前贡献的收入仍然不足5%。

随着茶饮市场的竞争加剧,蜜雪冰城能否成功上市并继续保持领先地位,值得市场关注。(配图: 、

、 、

、 )

)

(文章来源:南方都市报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。