三季度银行业保险业监管指标发布:总资产增长,净息差微降

AI导读:

三季度银行业保险业监管指标发布,数据显示总资产保持增长,净息差环比下降0.01个百分点,核心一级资本充足率上升0.12个百分点,显示银行业保险业稳健发展。

11月22日,金融监管总局发布了2024年三季度银行业与保险业的主要监管指标数据。数据显示,银行业和保险业总资产呈现稳步增长态势。截至三季度末,银行业金融机构本外币资产总额达到439.5万亿元,同比增长7.3%;保险公司和保险资产管理公司总资产为35万亿元,较年初增加了3.5万亿元,增长率高达11.2%。

商业银行的净息差在今年三季度末为1.53%,环比微降0.01个百分点。同时,不良贷款余额为3.4万亿元,较上季末有所增加,但不良贷款率保持在1.56%,基本持平。此外,商业银行累计实现净利润1.9万亿元,同比增长0.5%。贷款损失准备余额和拨备覆盖率均有所上升,显示出较强的风险抵补能力。

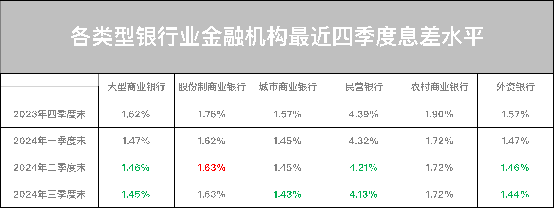

在息差变动方面,各类商业银行呈现出不同的趋势。股份制商业银行和农村商业银行的息差水平与上季度持平,而大型商业银行、城市商业银行、民营银行和外资银行的息差则有所下降,其中民营银行的下降幅度最大,达到0.08个百分点。

值得注意的是,核心一级资本充足率也有所上升,截至三季度末,商业银行(不含外国银行分行)的核心一级资本充足率为10.86%,较上季度末上升0.12个百分点。这一上升得益于财政部发行的特别国债,旨在支持国有大型商业银行补充核心一级资本。

在服务实体经济方面,银行业金融机构对小微企业的支持力度持续加大。截至三季度末,用于小微企业的贷款余额达到79.8万亿元,其中普惠型小微企业贷款余额为32.6万亿元,同比增长14.7%。

保险业的偿付能力也保持充足。截至三季度末,保险业综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%。各类保险公司的偿付能力均保持在较高水平,显示出保险业较强的风险抵御能力。

金融监管总局党委书记、局长李云泽强调,保险业应树立大保险观,优化保险供给,转变发展模式,提升专业化经营管理能力,并坚决守住风险底线。这一指导方针将为保险业的未来发展提供有力保障。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。