基础养老保险领取全解析:养老金如何计算与领取

AI导读:

本文详细介绍了基础养老保险的领取条件、计算方法以及养老金的构成,同时解答了养老金是否足够发放的疑问,为读者提供了全面的养老保险知识。

最近网上热议“渐进式延迟退休方案或将于2023年公布,2025年实施”,此话题引发了广泛的社会关注与讨论。其中,关于基础养老保险的领取问题尤为突出。

有网友疑惑,当前缴纳的基础养老保险,在退休后究竟能领取多少养老金?对此,本文将深入探讨基础养老保险的领取金额及领取方式等实际问题。

废话不多说,直接进入主题!

基础养老保险是什么?何时领取?

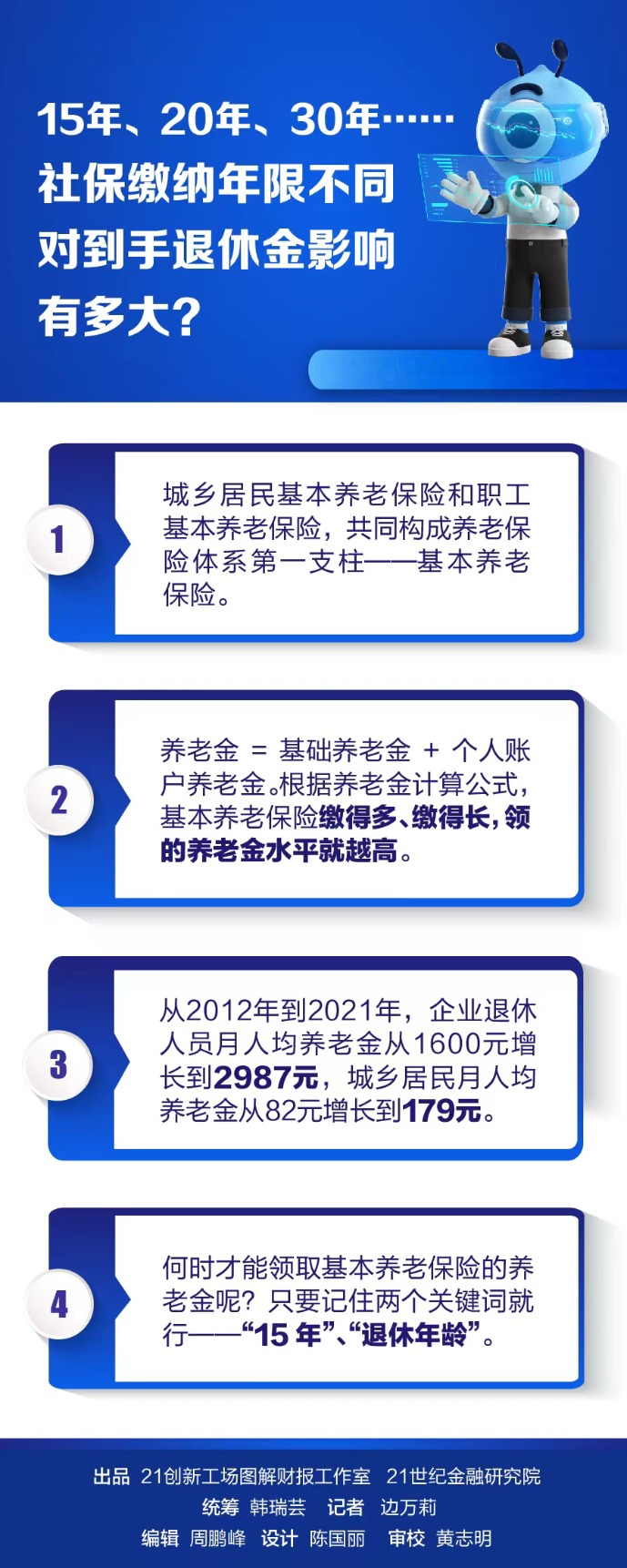

基础养老保险包括城乡居民基本养老保险和职工基本养老保险,这两部分共同构成了我国养老保险体系的第一支柱。

小知识:我国在2009年启动了新型农村社会养老保险制度试点,2011年启动了城镇居民社会养老保险制度试点。2014年,国务院发文将这两项制度合并实施,在全国范围内建立了统一的城乡居民基本养老保险制度。

数据显示,截至2022年末,全国基本养老保险参保人数达10.5亿,同比增加2430万人。其中,职工养老保险具有强制性,根据《中华人民共和国社会保险法》规定,职工应参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。而城乡居民基本养老保险则由国家以补贴形式鼓励居民参保,因此覆盖面广泛。

如何参加和缴纳基础养老保险?主要分为两种情况:

如果你在企事业单位工作,公司将以上年度月平均工资为月缴费基数,为你缴纳职工基本养老保险费,比例通常为16%,计入基本养老保险统筹基金;个人承担8%,计入个人账户,由公司代扣代缴。

如果你年满16周岁(不含在校学生),且未参加职工基本养老保险,则可以选择在户籍地参加城乡居民养老保险,按年缴费。缴费分为13个档次,从100元至3000元/年不等,不同档位对应不同的集体补助、政府补贴比例,均计入个人账户。

何时能领取基础养老保险的养老金?记住两个关键词:“15年”、“退休年龄”。

“15年”指的是参保累计缴费时间不少于15年。但请注意,这只是最低标准。根据“长缴多得”原则,缴费时间越长,养老金越高。

“退休年龄”是指达到法定退休年龄,不同群体的退休年龄有所不同。例如,随公司参加基础养老保险的职工,男性满60周岁退休,女工人、女干部分别是50周岁、55周岁退休。特殊工种职工、因病完全丧失劳动能力的职工以及灵活就业人员的退休年龄则有所不同。

有人可能会认为,缴满15年后即可按月领取养老金,无需继续缴纳。然而,这种做法并不划算。我国正在完善多缴多得激励机制,退休人员领取的养老金与其缴费年限长短、缴费水平高低直接相关。缴得多、缴得长,领取的养老金水平自然更高。

接下来,我们来看看养老金的计算方法。

养老金能领多少钱?

从2012年到2021年,企业退休人员月人均养老金从1600元增长到2987元,城乡居民月人均养老金从82元增长到179元。

无论是参与职工基本养老保险还是城乡居民基础养老保险,退休时领取的养老金均由基础养老金和个人账户养老金两部分构成。即,养老金=基础养老金+个人账户养老金。

首先看第一部分——基础养老金。计算公式为:基础养老金=养老金计发基数×(1+本人平均缴费工资指数)÷2×累计缴费年限×1%。【注:本人平均缴费工资指数=(本人第1年缴费工资/上年职工平均工资+……+本人第n年缴费工资/第n-1年职工平均工资)÷实际缴费年限】

基础养老金的领取金额与养老金计发基数、本人平均缴费工资指数、缴纳年限密切相关。其中,养老金计发基数由当地平均工资水平决定,各地有所不同且每年变化。例如,2022年北京、天津、广西公布的基本养老金计发基数分别为11082元/月、8672元/月、6442元/月。

对于参加居民基础养老保险的,中央政府会确定最低标准,各地还会加发一部分,具体可参考当地政策。

举个例子,假设未来养老金计发基数、本人平均缴费工资指数(为便于计算假设为1,目前实际区间在0.6-3)不变,只是缴费年限不同,那么按照上述公式计算,在北京缴费15年、20年、30年的基础养老金分别为16623元、22164元、33246元(仅为展现差异,非实际数额)。

再来看缴费区域不同对基础养老金的影响。假设本人平均缴费工资指数均为1且不变,缴费年限均是20年,按照2022年上述三地发布的基本养老金计发基数计算,北京、天津、广西的基础养老金分别为33246元、17344元、12884元(仅为展现差异,非实际数额)。

需要提醒的是,养老金实际情况可能差异更大。一方面,因为养老金计发基数在增长,平均缴费工资指数也会随着收入的增长而增长。另一方面,养老金构成除基础养老金外,还包括个人账户养老金。

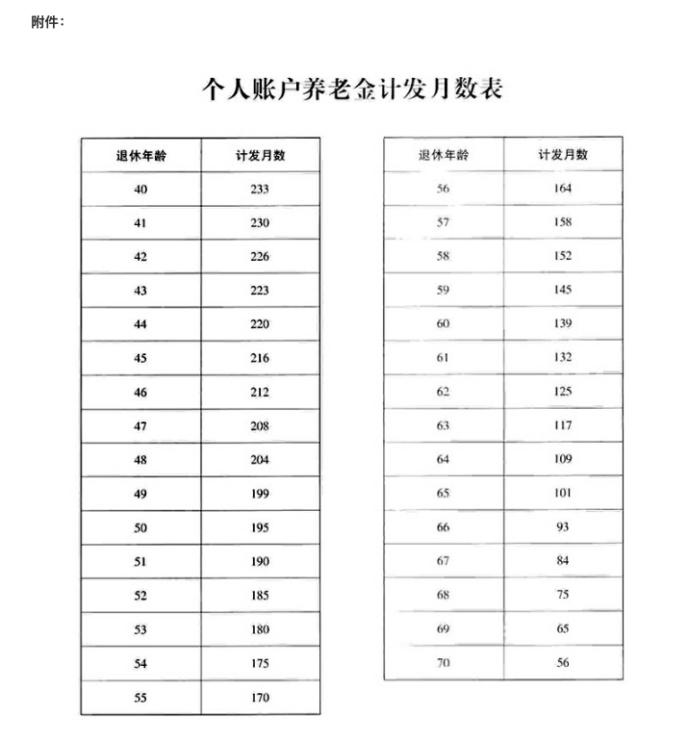

接下来看第二部分——个人账户养老金。个人账户养老金与计入个人账户的存储额密切相关。对于参加居民养老保险的人来说,个人账户养老金=个人账户累计储存额(含利息)÷139;对于职工来说,个人账户养老金=退休时个人账户累计存储额(含利息)÷本人退休年龄相对应的计发月数。

看不懂?别担心,有神器可用。人社部通过国家社会保险公共服务平台(http://si.12333.gov.cn)开通了养老金测算服务,输入相关参数进行测算,即可估算出自己大概能领取多少养老金。

养老金会不够发吗?

对于这个问题,官方给出的答案是“能够保证养老金按时足额发放”,且当前养老金总池子的投资收益情况相对可观。

企业职工基本养老保险的基金收入由单位和职工个人缴纳的基本养老保险费、基本养老保险基金利息收入、委托投资收益、财政补贴和其他收入等构成。2021年,企业职工基本养老保险基金收入约4.4万亿元,基金支出约4.1万亿元,基金运行总体平稳。

2022年2月,财政部有关负责人在新闻发布会上表示:“初步统计显示,目前企业职工养老保险基金滚存结余4.8万亿元,可支付月数在14个月以上,养老金按时足额发放有保障。”

值得一提的是,养老金虽然分为统筹养老金和个人账户养老金两部分,但投资运作是一起的。从2016年底开始,养老保险基金委托社保基金进行投资运营。截至2021年末,受托基本养老保险基金权益总额超过1.46万亿元,受托以来每年都平稳实现正收益,累计投资收益额2619.77亿元,年均投资收益率约6.49%。拉长时间看,2017年至2021年养老保险基金的年度收益率分别是5.23%、2.56%、9.03%、10.95%、4.88%。

人力资源社会保障部副部长李忠在国新办发布会上明确表示:“养老保险基金运行总体平稳,能够保证养老金按时足额发放。”具体可以从以下几个方面来看:一是当期能平衡;二是累计有结余;三是财政有补助;四是长远有储备。此外,还将采取一系列综合措施推动养老保险制度可持续发展。

至此,今天的知识点已全部讲解完毕,大家赶快算算自己的养老金吧!

(文章来源:21财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。